フリーランスエンジニアはフリーという立場で働くエンジニアです。実際にフリーランスエンジニアとして働きたいという場合、色々と不安もあるといえます。 そこで、どんな働き方の実態があるかや報酬の実態 […]

フリーランスのお金のキホン|税金・保険

フリーランス転身後はとにかく高単価の案件をたくさん受けて、収入を得なくては!と意気込んでる方は多い事でしょう。でも、ちょっと待って。その前に知っておかなければいけないことがありますよ。本業と同時並行でこなさなければならないこと。そう。これまでは会社が引き受けていてくれた、税金・保険などのお金のことです。

[adinserter block="1"]

このあたりの知識なしにフリーランスになってしまった方からは、「こんなに税金がかかるなんて知らなかった!」「はじめから知っていればもっと貯金をしていたのに」こんな声が聞こえてきそうです。お金の基本知識はフリーランスの土台。知らなかったでは済まされない問題ですから、早期にきちんと理解しておきましょう。

◇目次

- 収入が上がれば支払う金額も増える!税金の知識

- 国保or任意継続は比較して選ばなきゃ。知らないと損する健康保険

1. 収入が上がれば支払う金額も増える!税金の知識

会社員時代は毎月の税金の額なんて細かくチェックしていなかったという人もいるでしょう。税金といえば、給料明細から自動で引かれていたもの。「何か高いな~」と感じることはあっても、どんな種類の税金が、いくら引かれているのか、分かっていない人は多いはず。まずはその税金の正体を見ていきましょう。

【フリーランスが負担する税金】

⑴所得税

⑵住民税

⑶個人事業税

⑷消費税

⑸所得税

⑴所得税

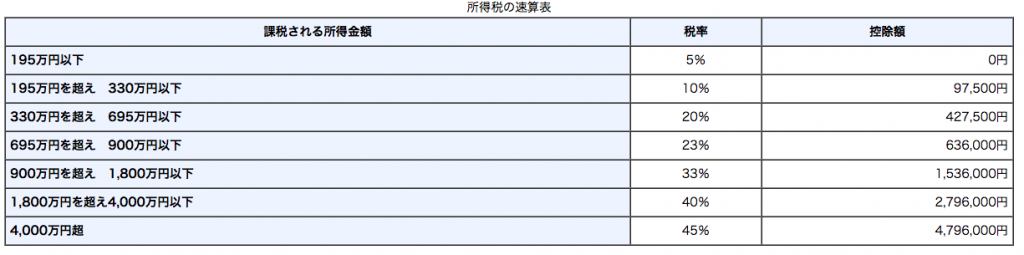

所得税とは1年間の所得に対して国から課せられる税金です。税率の決定においては「累進課税」という仕組みを採用しています。これによって所得が増えるとそれにつられて税率も上がっていくことになります。所得税の税率は下の表のとおり。7段階に分類されています。

※国税庁HPより(https://www.nta.go.jp/taxanswer/shotoku/2260.htm)

例えば、課税される所得金額が700万円の場合、所得税は97万4000円となります。

【計算式】

700万円 × 0.23 - 63万6000円 = 97万4000円

青色申告か白色申告かによっても異なりますが、所得税は確定申告手続きによって2月中旬~3月中旬に納めることに決められています。

※ 平成25年から平成49年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納付することとなります。

⑵住民税

住民税は住んでいる地方公共団体(都道府県や市町村)に納める税金のことを指します。個人の住民税の税率は「10%」です。住民税を納めなければならない人は、この課税額を支払わなければなりません。確定申告が済み、納税額が決定したら、市町村から決定通知書・納付書が届きます。

市区町村によって異なりますが、銀行口座からの引き落としやコンビニ払い、クレジットカード払いができる自治体もあります。6月に一括、もしくは年4回に分けて納付をします。

⑶個人事業税

個人事業主は、個人事業税を納める義務があります。「所得税」それからこれからご説明する「消費税」は国に納める国税ですが、「個人事業税」は地方に納める地方税です。(消費税は一部地方税)

個人事業税は8月と11月に納付します。税率は業種によって異なり、3~5%ですが、フリーランスエンジニアは5%になります。

ポイントは、個人事業主の場合「事業主控除」として一律290万円が控除されるということ。そのため、所得が290万円以下であれば納税を免除されるという仕組みです。

例えば課税金額が700万円の場合、個人事業税は20万5000円になります。

【計算式】

700万円 - 290万円 × 0.05 = 20万5000円

⑷消費税

売上高が1000万円を超えると、税率8%の消費税を納める必要があります。しかし開業してから2年間は原則、消費税の納税が免除されます。

そのため、フリーランスになって1年目と2年目に売り上げが1000万円を超えたら、その翌々年度から消費税を納めることになります。このように、フリーランスに転身後は収入が上がれば上がるほど、支払う税金の金額だけでなく、種類も増えることになります。

[adinserter block="1"]

2. 国保or任意継続は比較して選ばなきゃ。知らないと損する健康保険

みなさん会社員時代は、会社の健康保険に加入していたことでしょう。会社の健康保険の保険料は会社と本人で半分ずつ負担し、給料から天引きされる仕組みです。つまり、会社を退職後してフリーランスになれば、健康保険を”全額”自分で支払わなければならなくなります。正直金額はバカになりません。

これからフリーランスに転身される方なら、健康保険には3つの選択肢がありますので、自分にとってどの選択が最も税負担を軽くするか、一度考えてみましょう。

選択肢①:国民健康保険

選択肢②:会社の健康保険を任意継続

選択肢③:国民健康保険組合

選択肢①:国民健康保険

国民健康保険は個人事業主や無職の方など、その他の保険制度に属さない人すべてが対象となる保険です。住んでいる市区町村の役所で手続きをした後、支払いをすることになります。

保険料は前年度の所得によっても、市区町村によっても異なります。そのため、健康保険を選択される前に市区町村の役所窓口にて税額の確認をすることをおすすめします。また扶養はできず、家族の人数分の保険料を納めなくてはなりません。

選択肢②:会社の健康保険を任意継続

保険料は全額自己負担になりますが、退職後2年間に限って、会社の健康保険を任意で継続加入することができます。退職後20日以内に申請しなくてはならないのですが、退職前に健康保険継続の意思があるかないかは確認されるケースがほとんどですので、国民保険加入時の保険料と比較をしたうえで、検討するとよいでしょう。

ちなみに、会社の健康保険を任意継続すると、1日でも保険料を滞納したら脱退を余儀なくされることもあるようです。また、退職日までに継続して2ヶ月以上の被保険者期間があることも条件の一つです。

選択肢③:国民健康保険組合

ITフリーランスの場合、「文芸美術国民健康保険組合」に加入できる可能性が高いです。この保険組合は通常、文芸・美術・映画・写真などの職種に従事する方が加入していますが、この中にWEBデザイナーも含まれますので、画面デザインやWEB制作・アイコン作成などが業務に含まれ、ご自身をWEBデザイナーと名乗る事ができれば対象となります。

健康保険組合の利点は、所得の大小にかかわらず納付金額が一律である事です。国民健康保険に加入するか、会社の健康保険を任意継続するか、国民健康保険組合に加入するかは、居住地やそれまでの収入によって最適な選択肢がひとりひとり変わりますので、ご自身に最適な健康保険を吟味してみましょう。

詳細はこちら:文芸美術国民健康保険組合(http://www.bunbi.com/index.html)

[adinserter block="1"]

いかがでしたか?

普段聞き慣れなれない単語の連続に、嫌気がさしてしまった方もいるかもしれません。

はじめのうちは、覚えることや手続きの煩雑さに苦労するかもしれませんが、一度対応してしまえば、その後の負担はかなり軽くなるでしょう。身につけたお金の基本知識はフリーランス生活の土台を支えてくれるはずです。

税金はその仕組みと自分が支払うべき額を理解しておくことで、計画的に仕事を進めることができます。また、保険はもしもの時に自分や家族を守ってくれる重要な存在です。

将来、フリーランスとして大きな飛躍をするために、今のうちに足元を固めておくのが賢い生き方かもしれません。気軽には人に聞きにくいお金の問題、さらには周囲の情報が入りにくいフリーランスという働き方だからこそ、しっかり理解し、周到に準備を進めておきたいものです。

ペンネーム:北斗ママ

大手人材会社を数社経験し、結婚を機にフリーランスへ。会社員時代はコピーライターやキャリアコンサルタントを経験。一貫して”良い仕事へのご縁作り”に携わる。仕事探しの裏側を知り尽くした経験を活かし、人材関連の記事を主に担当。趣味は愛犬 トイプードルと遊ぶこと。愛犬の洋服代がかさむ今日この頃。

関連記事

-

-

「美しすぎるフリーランスエンジニア」インタビューの第一弾は、1児の母としてスキマ時間を活用し、敏腕エンジニアとして活躍する吉岡綾さん(以下、吉岡さん)。21歳にして独立し、結婚・妊娠・出産・育児のライフイベントをフリーラ […]

-

会社員とは異なり、フリーランスエンジニアの道を進む場合には仕事を獲得することが何より大事なことになります。 [adinserter block="1"] いくら技術力が高くても仕事がなければどうしようもありません。今回は […]

-

山手線の内側にありながらも落ち着いた雰囲気があり、古書街やスポーツ用品店が集まるため観光に訪れる人も多い人気の街、神保町。一方、出版関係の会社が多くあるためオフィスビルが立ち並び、ビジネス街としての顔も併せ持つ。 [ad […]